今回は一般NISAとつみたてNISAの違いと、一般NISAがオススメな人とつみたてNISAがオススメな人を紹介します。具体的な数値でどのぐらい収益が出るのかシミュレーションもしていますので、是非最後までご覧ください。

NISA制度が良く分からない…、一般NISAとつみたてNISAどっちがいいの?等の悩みを解決します。

NISAとは

NISAという言葉を聞いたことがある方も多いかと思います。NISAとは投資の収益にかかる税金が免除になる制度です。

現在NISAには一般NISAとつみたてNISAの2種類があり、それぞれメリットがあります。

一般NISAとつみたてNISAの比較表

上の表に示したような違いがあります。それぞれ解説をしていきます。

一般NISAとは

一般NISAとは、年間120万円までの投資の収益にかかる税金が免除になる制度です。(普通は投資で利益が出た際は、利益に対して20.315%の税金がかかります。)

20歳以上の日本に住んでいる人なら、誰でも利用できる制度です。

投資先は株、株式投資信託、ETF、REIT等様々なものから選ぶことができます。

また、いつでも好きなタイミングで株や投資信託を購入することができます。

最大5年間利用することができ、最高600万円までを一般NISAで運用することができます。

ただし、一般NISAは2023年で終了して2024年から新NISA制度がスタートします。

新NISA制度を簡単に説明すると、年間の投資枠が122万円まで増えますが、22万円分は指定された投資信託を購入しなくてはならなくなります。

新NISA制度については複雑な制度になっていますので、後日別の記事で解説しようと思います。

一般NISAを利用するためには、証券会社で一般NISAの口座を開設する必要があります。

一般NISAを利用した場合としない場合

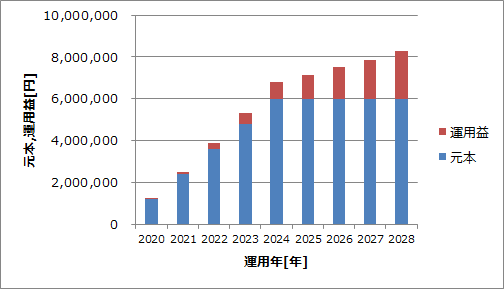

一般NISAを利用して月に10万円を5年間運用して、年間5%の利益が出たとすると毎年の資産推移は以下のグラフのようになります。一般NISAは5年間までの運用ですが、今年法律が改定されて2028年まではロールオーバーできるようになりました。

ロールオーバーとは簡単に説明すると、追加で資金投入はできないが、株や投資信託をそのまま塩漬けできる制度です。ロールオーバーしている間の運用益に税金はかかりません。

塩漬けしておいても運用益が出ますので、下のグラフのように元本は増えず運用益が増えるようになります。

元本600万円に対して、最終的な総資産は約827万円になります。もちろん年利5%で運用できるとは限りませんが、コンパクトカーが買えてしまうぐらいの運用益が期待できるのは魅力的ですよね。

一般NISAを利用した場合、一般NISAを利用しなかった場合の運用益の差は以下のグラフのようになります。

NISAを使用した場合と使用しなかった場合で約50万円の差が生まれました。税金って大きいんです…。NISAの効果を実感しますね。

つみたてNISAとは

つみたてNISAとは積立投資専用の年間40万円までの投資の収益にかかる税金が免除になる制度です。

最大20年間利用することができ、最大800万円までをつみたてNISAで運用することができます。

2018年1月からスタートした一般NISAの後発の制度です。

一般NISAと同様、20歳以上の日本に住んでいる人なら、誰でも利用できる制度です

投資先は政府が選定した長期投資に適した株式投資信託とETFに限られます。

証券会社によって毎月の定額購入、毎日の定額購入等選択することはできますが、投資信託の購入タイミングは選ぶことができません。

つみたてNISAを利用するためには、証券会社でつみたてNISAの口座を開設する必要があります。

つみたてNISAを利用した場合としない場合

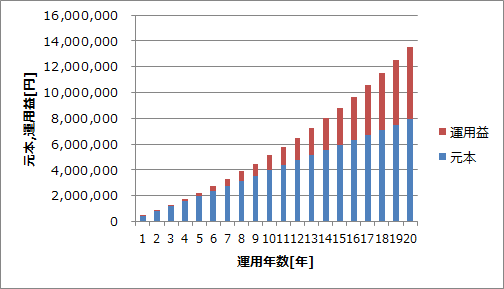

つみたてNISAを利用して月に3万3000円を20年間運用して、年間5%の利益が出たとすると毎年の資産推移は以下のグラフのようになります。

運用年数が増えれば増えるほど、うなぎのぼりに運用益が伸びていますね。792万円の元本に対して、最終的に総資産は1356万円にまで増えています。

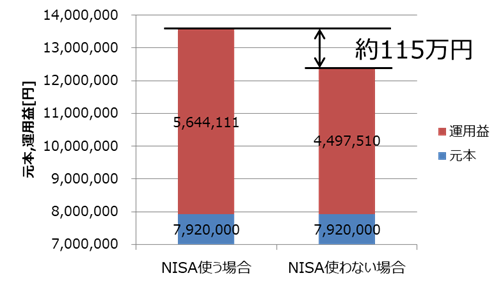

つみたてNISAを使用した場合、つみたてNISAを使用しなかった場合の運用益の差は以下のグラフのようになります。

NISAを使わなかった場合、運用益が115万円ほど低下してしまいます。NISAによる節税効果を実感します笑。

一般NISAと積み立てNISAは併用できるの?

一般NISAと積み立てNISAの併用をすることはできません。どちらかのNISAを選択する必要があります。

途中でNISA口座を変更することは1年に一回可能ですが、その年にNISA口座で購入をしていないこと、9月30日以降は来年度の変更に持ち越されること、それまでの口座の銘柄の移管の手続きが必要など気をつけるべきことが多いです。

一般NISAをオススメな人

・年間40万円以上を投資に回す経済的なゆとりがある人。

・株式を購入して株の配当や株主優待を受け取りたい人。

・高配当ETFの購入を検討している人

・REITの購入を検討している人

・投資の勉強をしたいと思っている人

一般NISAは年間120万円まで投資できることから、年間40万円以上を投資に回せる人にはオススメです。

他にも、投資信託以外の株式やETF、REIT等を購入したい人にもオススメです。

一般NISAはつみたてNISAよりも投資について学ぶことができます。一般NISAはつみたてNISAと違って、好きなタイミングで購入ができるため、購入タイミングを自分で考えないといけないからです。

つみたてNISAをオススメな人

・年間に投資に回せる金額が40万円以下の人

・長い期間をかけてコツコツ運用したい人

・投資先の選択で消耗したくない人

・普段忙しく、時間のゆとりがない人

つみたてNISAは時間を武器にコツコツ資産運用していく投資ですので、年間40万円以下で長い時間運用したい方にオススメです。

投資できる投資信託は長期運用に向いたものに厳選されているため、投資先に迷うことが少ないです。

つみたてNISAは決まったタイミングで自動でつみたてを行ってくれる制度ですので、自分で何かすることは少なく、忙しい人にオススメです。

まとめ

二つのNISAについて解説しました。収益に税金がかからない非常に魅力的な制度ですので、投資を始めるきっかけにも持ってこいです。

まだ、投資を始めていない人は是非利用を検討してみてください!

NISAは今年になって制度が改定されるなど、流動的な制度になっていますので、その都度最新の情報を所得しておくとベターです。今回の記事は2020年10月現在の情報で作成しています。